أكّد رئيس نقابة أصحاب الأفران في جبل لبنان أنطوان سيف، في حديث لـ”صوت لبنان”، أن “لا تغيير في سعر ربطة الخبز في الـ 2026، فالقمح والطحين متوفّران”.

انخفاضٌ في أسعار المحروقات

صدر عن وزارة الطاقة والمياه صباح اليوم الجمعة, جدولٌ جديد للمحروقات، وجاءت الأسعار على الشّكل التالي:

بنزين 95 أوكتان: 1.320.000 ليرة لبنانية. (-23000)

بنزين 98 أوكتان: 1.359.000 ليرة لبنانية (-23000)

المازوت: 1.237.000 ليرة لبنانية (-14000)

غاز: 1.188.000 ليرة لبنانية.

انخفاض سعري البنزين والمازوت وارتفاع سعر الغاز

انخفض اليوم سعر صفيحة البنزين 95 أوكتان 13 ألف ليرة والبنزين 98 أوكتان 14 ألف ليرة والمازوت 10 آلاف ليرة، فيما ارتفع سعر قارورة الغاز 4 آلاف ليرة، وأصبحت الأسعار على الشكل التالي:

البنزين 95 أوكتان: مليون و343 ألف ليرة

البنزين 98 أوكتان: مليون و382 ألف ليرة

المازوت: مليون و251 ألف ليرة

الغاز: مليون و188 ألف ليرة.

انخفاض سعري البنزين والمازوت واستقرار سعر الغاز

انخفض اليوم سعر صفيحة البنزين 95 و98 أوكتان 28 ألف ليرة والمازوت 19 ألف ليرة، فيما استقر سعر قارورة الغاز، وأصبحت الأسعار على الشكل التالي:

البنزين 95 أوكتان: مليون و356 ألف ليرة

البنزين 98 أوكتان: مليون و396 ألف ليرة

المازوت: مليون و261 ألف ليرة

الغاز: مليون و184 ألف ليرة

تراجع في أسعار المحروقات كافة

تراجع اليوم، سعر صفيحة البنزين 95 و98 أوكتان 24 ألف ليرة والمازوت 17 ألف ليرة وقارورة الغاز 15 ألف ليرة، وأصبحت الأسعار على الشكل التالي:

البنزين 95 أوكتان: مليون و384 ألف ليرة

البنزين 98 أوكتان: مليون و424 ألف ليرة

المازوت: مليون و280 ألف ليرة

الغاز: مليون و184 ألف ليرة

أسعار المحروقات في لبنان تواصل مسارها الانخفاضي

أكد نقيب أصحاب محطات المحروقات، جورج البراكس، عبر منصة “إكس”، أنه بالرغم من التوترات الجيوسياسية والعسكرية الحاصلة حالياً في فنزويلا وأوكرانيا ومنطقة البحر الأسود، وبالرغم من الارتفاع المحدود في سعر برميل النفط، فإن أسعار المحروقات في لبنان ستواصل مسارها الانخفاضي.

وأوضح البراكس أن هذا التراجع سيستمر حتى ما بعد مطلع العام 2026، نتيجة وفرة العرض النفطي في الأسواق الدولية مقابل تراجع الطلب العالمي عليه.

بالرغم من التوترات الجيوسياسية والعسكرية التي تحدث حاليا” في فنزويلا واوكرانيا والبحر الاسود وبالرغم من بعض الارتفاع في سعر برميل النفط، فإن أسعار المحروقات في لبنان ستواصل الانخفاض حتى ما بعد مطلع العام المقبل ٢٠٢٦ بسبب كثرة العرض النفطي في الاسواق الدولية مقابل تراجع طلبه. pic.twitter.com/WX9ywTrHhQ

— Georges Brax (@brax_georges) December 20, 2025

View this post on Instagram

انخفاض سعري البنزين والمازوت واستقرار سعر الغاز

تراجع اليوم، سعر صفيحة البنزين 95 و98 أوكتان 25 ألف ليرة والمازوت 27 ألف ليرة، فيما استقر سعر قارورة الغاز، وأصبحت الأسعار على الشكل التالي:

البنزين 95 أوكتان: مليون و408 آلاف ليرة

البنزين 98 أوكتان: مليون و448 ألف ليرة

المازوت: مليون و297 ألف ليرة

الغاز: مليون و169 ألف ليرة

انخفاض سعري البنزين والمازوت وارتفاع ملحوظ في سعر الغاز

انخفض اليوم سعر صفيحتي البنزين 95 و98 أوكتان 9000 ليرة والمازوت 25000 ليرة، فيما ارتفع سعر الغاز 31000 ليرة . وأصبحت الأسعار كالآتي:

– بنزين 95 أوكتان: 1433.000 ليرة

– بنزين 98 أوكتان: 1473.000 ليرة

– مازوت: 1324.000 ليرة

– غاز: 1169.000 ليرة

انخفاض سعري البنزين والمازوت وارتفاع سعر الغاز

انخفض سعر صفيحة البنزين بنوعيه 6000 ليرة، والمازوت 18000 ليرة، في حين ارتفع سعر الغاز 29000 ليرة. وأصبحت الأسعار كالآتي:

– بنزين 95 أوكتان: 1456.000 ليرة

– بنزين 98 أوكتان: 1495.000 ليرة

– مازوت : 1390.000 ليرة

– غاز : 1138.000 ليرة

ارتفاع سعري البنزين والغاز وانخفاض سعر المازوت

ارتفع سعر صفيحتي البنزين 4000 ليرة وسعر الغاز 25000 ليرة، في حين انخفض سعر المازوت 15000 ليرة. وأصبحت الأسعار كالآتي:

– بنزين 95 أوكتان: مليون و464 ألف ليرة

– بنزين 98 أوكتان: مليون و504 آلاف ليرة

– مازوت: مليون و433 ألف ليرة

– غاز: مليون و109 آلاف ليرة

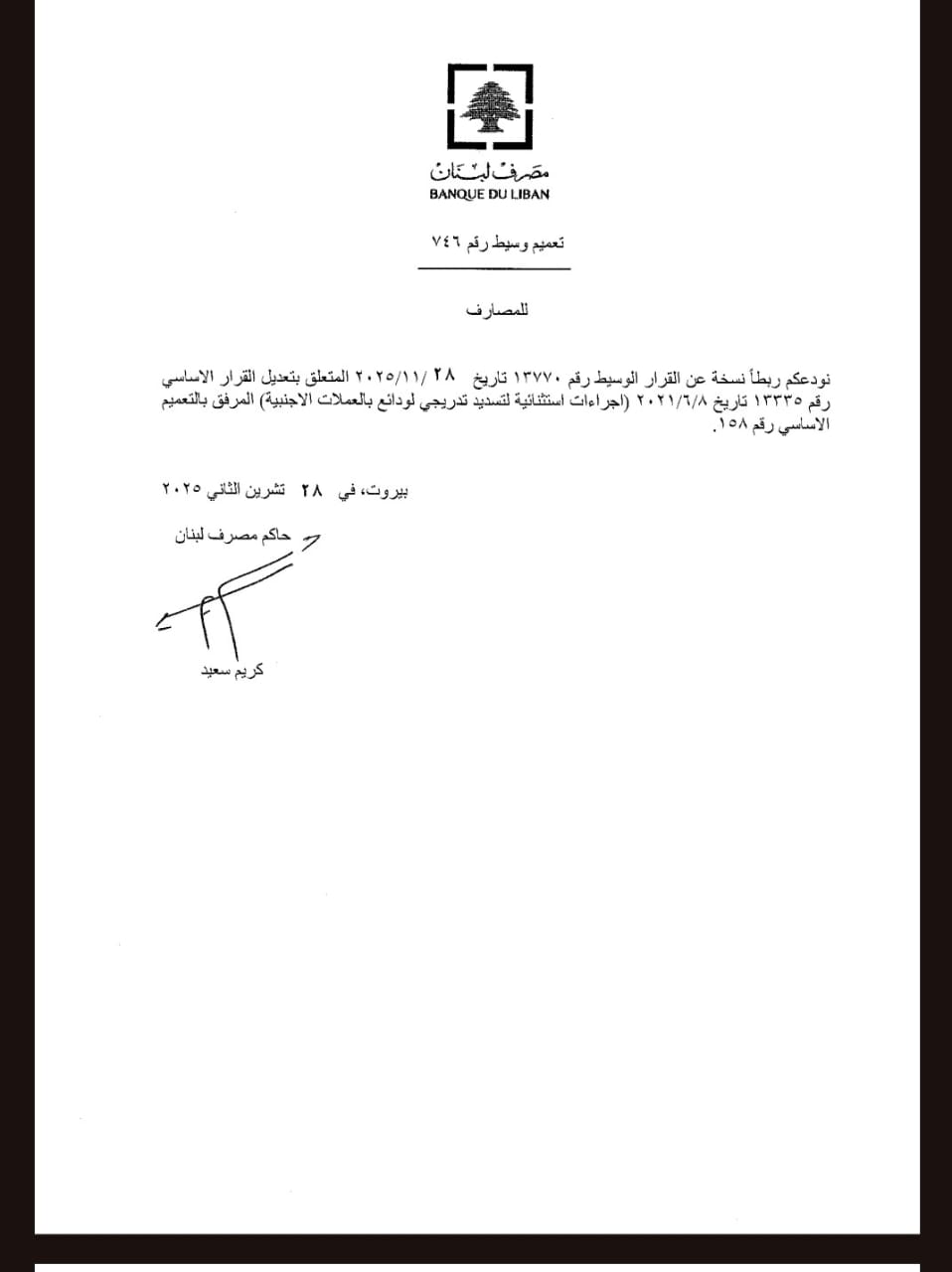

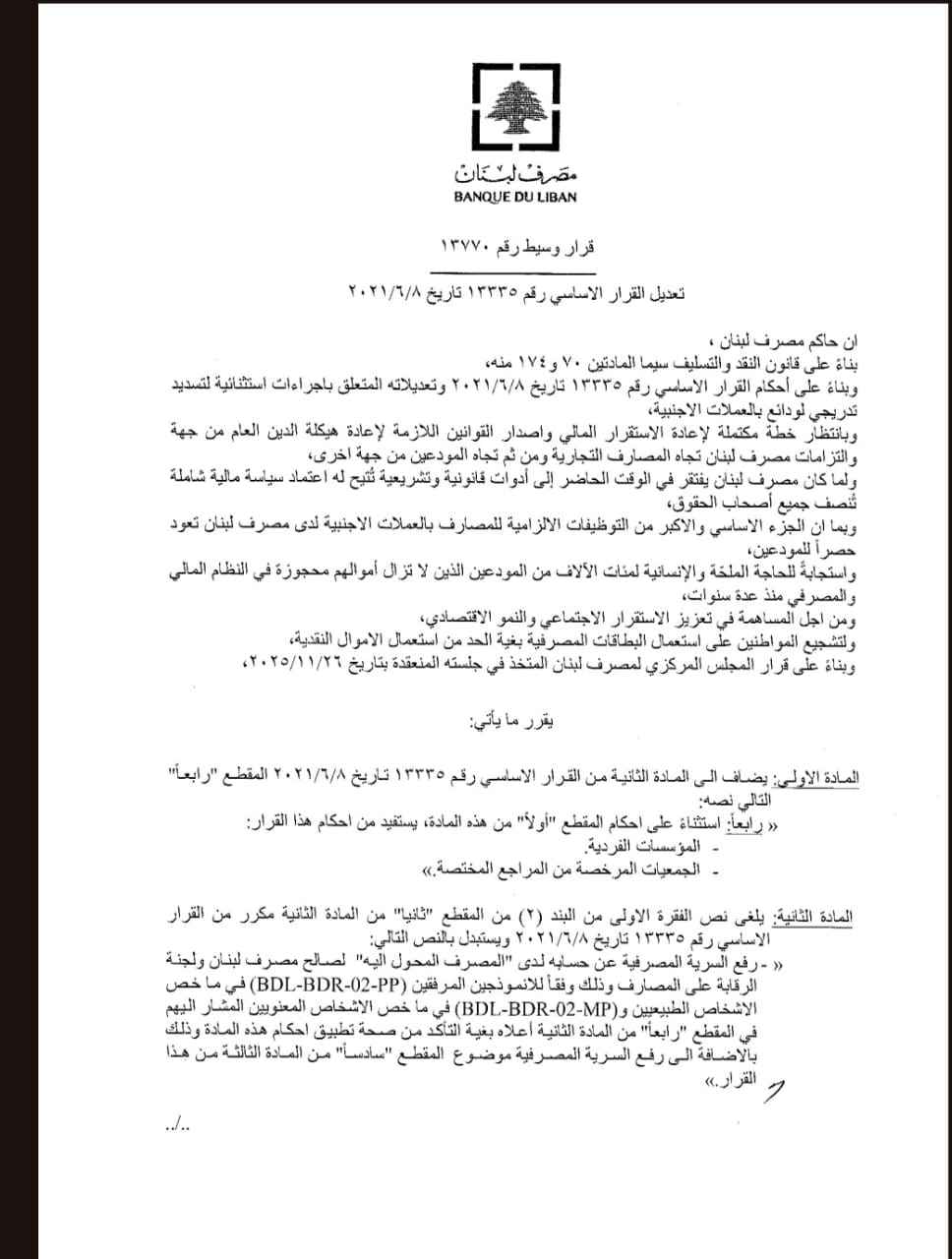

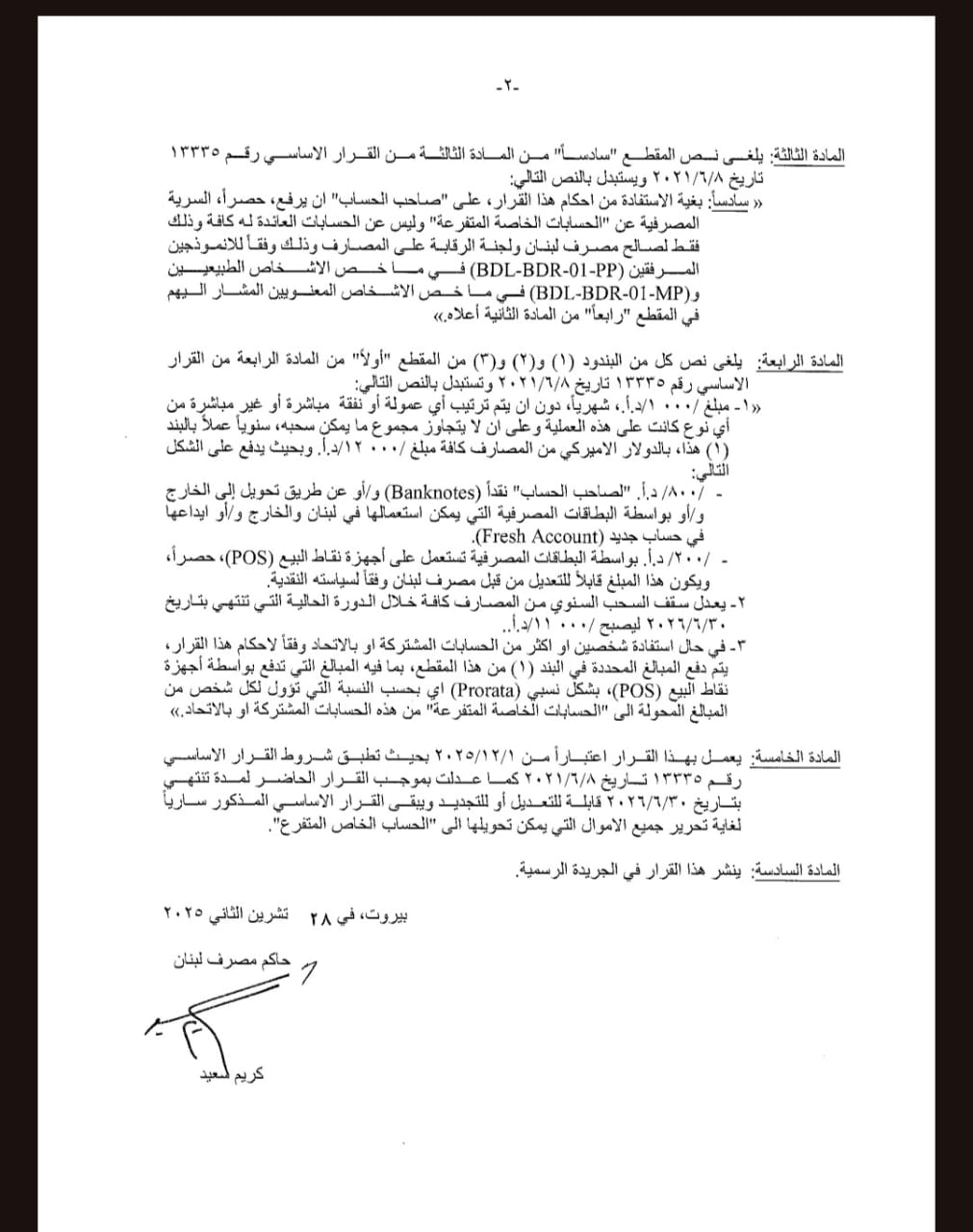

تعميم من مصرف لبنان بشأن رفع سقف السحوبات الشهرية

أصدر مصرف لبنان اليوم الجمعة، تعميمًا بشأن رفع سقف السحوبات الشهرية.

تجدون التفاصيل في الصور المرفقة:

استقرار سعر البنزين والغاز وانخفاض سعر المازوت

استقر اليوم سعر صفيحتي البنزين 95 و98 أوكتان والغاز، فيما تراجع سعر صفيحة المازوت 12 ألف ليرة، وأصبحت الأسعار على الشكل التالي:

البنزين 95 أوكتان: مليون و460 ألف ليرة

البنزين 98 أوكتان: مليون و500 ألف ليرة

المازوت: مليون و448 ألف ليرة

الغاز: مليون و84 ألف ليرة