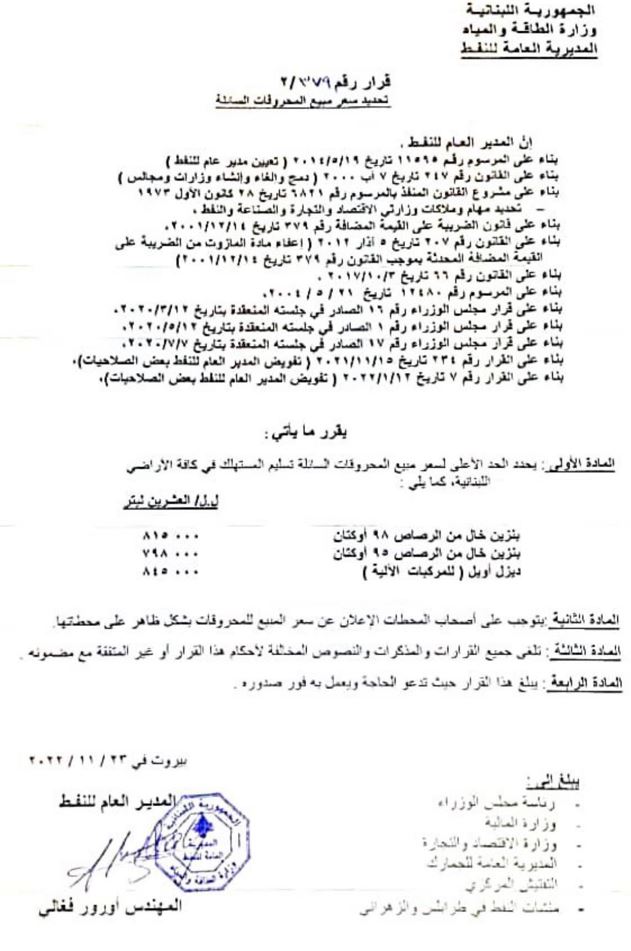

صدر عن وزارة الطاقة والمياه صباح اليوم الأربعاء, جدولٌ جديد للمحروقات، وجاءت الأسعار على الشّكل الآتي:

– بنزين 95 أوكتان: 798000 ليرة لبنانيّة.

– بنزين 98 أوكتان: 815000 ليرة لبنانيّة.

|

-المازوت: 845000 ليرة لبنانيّة.  |

صدر عن وزارة الطاقة والمياه صباح اليوم الأربعاء, جدولٌ جديد للمحروقات، وجاءت الأسعار على الشّكل الآتي:

– بنزين 95 أوكتان: 798000 ليرة لبنانيّة.

– بنزين 98 أوكتان: 815000 ليرة لبنانيّة.

|

-المازوت: 845000 ليرة لبنانيّة. |

يتم التداول صباح اليوم الأربعاء في السوق الموازية بتسعيرة للدولار تتراوح ما بين 39500 – 39600 ليرة لبنانية لكل دولار أميركي، وهو سعر الإقفال نفسه مساء أمس.

وكان سعر صرف الدولار قد سجّل عصر أمس الثلاثاء تسعيرة تراوحت ما بين 39450 و39550 ليرة لبنانيّة لكلّ دولار أميركيّ.

سجّل سعرُ صرف الدولار في السوق السوداء صباح اليوم الثلاثاء، ما بين 39350 و39450 ليرة لبنانية للدولار الواحد, بعدما أقفل مساء أمس الاثنين ما بين 39300 و39400 ليرة لبنانية للدولار الواحد.

كشف حاكم مصرف لبنان رياض سلامة أن المصرف المركزي سيبدأ بالعمل بسعر ال15000 ليرة مقابل الدولار ابتداء من أول شباط 2023 وسيصبح التعميمان 151 و 158 على 15000 بدل ال 8000 وال 12000 ابتداء من اول شباط. وقال سلامة نحن اليوم دخلنا في مرحلة توحيد أسعار الصرف وهذا بدأ بالدولار الجمركي الذي تقرر بشانه وزارة المالية مع الرسوم الأخرى والضرائب.

والعمل بالتعاميم سيبقى ساريا إلا إذا صُوّت على قانون الكابيتال عندها سنلغي كل هذه التعاميم ونصبح محكومين بالتعاطي بين المودعين والمصارف تبعا لقانون الكابيتال كونترول.

وردا على سؤال عن واقع اسعار الصرف ابتداء من شباط أجاب سلامة لقناة الحرة ضمن برنامج المشهد اللبناني مع منى صليبا، سيصبح لدينا سعران ال 15000 وصيرفة، فتوحيد سعر الصرف لا يمكن تحقيقه ضربة واحدة، لذلك ستكون هذه المرحلة الأولى لغاية ما تصبح صيرفة هي من يحدد السعر. وعما اذا كان هذا الإجراء سيؤدي الى رفع او خفض سعر الصرف قال إن السوق عندها هو الذي يحدد حسب العرض والطلب، ولكن مصرف لبنان سيكون بالمرصاد. فمثلا اليوم هناك بالسوق 70 تريليون ليرة لبنانية ونحن بإمكاننا لمّ كل الليرات عندما نقرر، فالأسواق تعرف هاذ الشيء، وإذا قررنا يمكننا وضع مليار دولار لتجفيف السوق من الليرات.

سلامة اعتبر ان سعر الصرف اليوم يعتبر محررا، فالعمليات تحصل بأسعار متقلبة وحتى سعر البنزين يتبع سعر السوق. ولكن حتى لو اصبح السعر متقلبا فممنوع ان نشهد تقلبات كبيرة.

وقال حاكم مصرف لبنان، نحاول من خلال التعاميم إدارة الأزمة والأزمة كانت تواجه تحديات ايضا خارجة عن نطاق مصرف لبنان وأهم حدث حصل هو التوقف عن دفع السندات اللبنانية الخارجية التي عزلت لبنان بشكل كبير من الأسواق المالية وصعّبت دخول الدولارات الى لبنان. وكذلك جاء كوفيد الذي اثر على اقتصاد العالم ككل.

وأوضح أنه وبالاحصاءات الأخيرة في مصرف لبنان تبيّن انه سيكون هناك نمو بالاقتصاد اللبناني في العام2022 بحدود 2%. وحركة الاستيراد ارتفعت وشهدنا حركة اقتصادية في الصيف الماضي، المشكلة هي في القطاع العام الذي يخلق الثقل على الاقتصاد. واكد على اهمية معالجة الوضع في القطاع في وقت نرى فقط تشديدا على القطاع الخاص وقطاع المصارف مع تناسي الاصلاحات المطلوبة في القطاع العام.

وعن تمويل زيادات رواتب موظفي القطاع العام ثلاثة اضعاف، قال إن هذه مسؤولية الدولة وليس مصرف لبنان ، فإذا لجأ مصرف لبنان الى الطبع فإنه بذلك يخلق تضخما اكبر من التضخم الناتج عن تراجع سعر صرف الليرة. لذلك فإن المطلوب خطوات اصلاحية بداية وتأمين مداخيل للدولة لتمويل هذه الزيادات.

قبل الزيادة كانت الرواتب تساوي تريليون و300 مليون ليرة وأصبحت تساوي 3 تريليون و300 مليون اي أن مصرف لبنان سيضخ خلال الأشهر ال3 المقبلة مع المفعول الرجعي 340 مليون دولار.

وعن كيفية تأمين هذا المبلغ أجاب طورنا طرقنا من خلال تعاطينا مع السوق من خلال صيرفة وغير اساليب لتأمين الدولارات من دون ان نضعف البنك المركزي وبشكل لا يوصلنا الى الأسوأ.

وأوضح أن الموجودات الخارجية لمصرف لبنان هي 10 مليار و300 مليون دولار قابلة للتعاطي معها في الخارج هذا عدا عن الذهب. وهذا لا نسميه احتياطا الزاميا إنما موجودات خارجية يمكن ان نتصرف بها في الخارج على ميزانية هي 15 مليار و200 مليون. اي هناك قدرة على تحريك 10 مليار و300 مليون خارجيا.

ومن أول السنة حتى اليوم تراجعت موجوادت مصرف لبنان بقيمة 2 مليار و500 مليون دولار فقط وهذا يعني انه تم تأمين التمويل في القطاع الخاص والقطاع العام وتحمّل تراجع سعر صرف اليورو لأن لدينا يورو في ميزانيتنا.

وأفاد بأن صندوق النقد كان نصح بأن تكون زيادات القطاع العام مدروسة اي ان تطال الزيادات الموظفين العاملين ولكن هناك موظفون هم ربما خارج البلد. لذلك فإن إعادة النظر بطريقة إدارة الدولة ضرورية، فليس مصرف لبنان هو القادر لوحده على حل كل شيء.

وقا لسلامة، اليوم وبسبب الزيادات نحتاج الى 3 تريليون و300 مليون ليرة إضافية، تخايلوا لو لم يكن لدينا التعميم 161 فكيف كان اصبح سعر صرف الدولار مقابل الليرة؟!. اما اليوم فبالعكس لأنه سينزل دولارات كثيرة الى السوق يُفترض أن يتراجع سعر صرف الدولار أو يستقر.

وعن كيفية تأمينه للدولارات أجاب، لدينا طرقنا للتدخل في السوق ولكن عكس ما يقولون نحن لا نسحب دولارات ونحتفظ بها إنما نعيد توزيعها وهذا التوزيع يذهب الى الناس وليس للمستوردين والتجار كما كان الوضع من قبل اي في فترة الدعم. وقال إن لدينا خطتنا لتأمين زيادة الرواتب لكن بالمرحلة الأولى سنضخ دولارت بعدها سنجد الطرق لتأمين الدولارات البديلة، ولكن هذا لا يغني عن ضرورة الاصلاحات.

وأكد سلامة انه لن يموّل شراء الفيول للكهرباء من احتياطات المصرف المركزي وأن الحكومة تدرس إمكانية فتح اعتمادات مع تسديد لاحق بعد ستة اشهر وستتفق معنا على كيفية تأمين الدعم لهذه الاعتمادات على ان لا يكون مصدرها احتياطات المصرف المركزي. وهذه المبالغ يمكن تأمينها من خلال الجباية. ونعتقد أن بإمكانهم جباية ما يساوي 300 مليون دولار.

وعن حل مجلس ادارة بنك البركة قال سلامة، ليس مصرف لبنان الذي يتخذ هذا القرار إنما الهيئة المصرفية العليا وذلك بعد عدة جلسات وبعد الاستماع اليهم. واكد ان المطلوب هو تطبيق تعاميم مصرف لبنان والمصارف التي لا تطبق العاميم تحال الى الهيئة المصرفية العليا وهي هيئة مستقلة عن مصرف لبنان وقراراتها غير قابلة للمراجعة. وقال ان لدى البنك نقص في السيولة ونقص في رأس المال. وأوضح ان تعيين مدير موقت على البنك ليس بهدف إفلاس البنك. ونامل ان يتمكن المدير الموقت من تأمين التوازنات وأن تكون هذه المحاولة ناجحة.

واكد ان الاسباب نفسها تنطبق على فيدرال بنك ولا أستطيع ان أقول اكثر بسبب وجود خصوصية ولكن الأكيد ان ليس الهدف إفلاس هذه البنوك. وردا على سؤال حول ما اذا كان يتوقع تقليص عدد المصارف في لبنان بعد إعادة الهيكلة، قال نعتقد انه سيتقلص ولكم ليس بشكل كبير لأن هذا الأمر يتوقف على قدرة اصحاب المصارف على رسملتها.

وعن مصير الودائع قال سلامة، تحملنا كل الدعاية السلبية من اجل عدم إفلاس المصارف وإنقاذ ودائع المودعين. أضاف إن المطلوب لإعادة الودائع تأمين السيولة وخلق حركة اقتصادية لإعادة تسديد الودائع. وهذا ما يسمونه خطة التعافي التي يفترض ان تقوم بها الدولة. وعن الخطة التي عرضتها حكومة الرئيس ميقاتي والتي تتحدث عن تأمين أول مئة الف دولار من الوديعة، قال سلامة، هذه خطة إدارة دفع الودائع ولكن كي ندفع الودائع علينا أولا تأمين السيولة. اضاف ان مصرف لبنان فعل كل شيء للمحافظة على الودائع من خلال عدم إفلاس البنوك.

وفي سياق آخر، أمل سلامة إقفال هذا المرحلة من حياته بعد انتهاء ولايته في 31 تموز، وقال إنه لم يمثل أمام القاضية غادة عون في القضايا المرفوعة ضده لأن القاضية عون حكمت علي حتى قبل ان تستمع إلي ومن خلفيات سياسية أو عقائدية أو مصالح معينة. وأنا مستعد للمثول أمام قاض ليس له أحكام مسبقة ضدي.

وعن القضايا المرفوعة ضده في الخارج نفى وجود دعاوى وقال هناك مجموعة على تواصل مع مجموعة في لبنان قدمت إخبارات وقامت بحملات إعلامية تواكب هذه الاخبارات، والمدعي العام يفتح تحقيقا كما يحصل بأي بلد.

وعما اذا كان سيفضح بعض الأسماء بعد انتهاء ولايته قال، انا ملتزم بالقانون وبالمادة 151 من قانون النقد والتسليف الذي يمنع علي ان افشي بما اطلعت عليه حتى بعد انتهاء ولايتي، وعندما سئل عما إذا كان سيكتب مذكراته أجاب، “بلكي بعمل فيلم ع نتفليكس”.

اصدرت وزارة الطاقة والمياه جدولا جديدا لأسعار المحروقات ولحظ انخفاضا بأسعار المحروقات. وجاء الجدول على الشكل التالي:

بنزين 95 اوكتان : 800000 (-14000)

بنزين 98 اوكتان : 817000 (-15000)

المازوت :854000 (-16000)

الغاز : 444000 (-5000)

سجل سعر صرف الدولار في السوق السوداء صباح اليوم الاثنين انخفاضاً ملحوظاً، حيث تراوح ما بين 39,600 ليرة للمبيع و39,700 ليرة للشراء.

لُوحظ أنّ بعض أسعار الخضار ارتفع سعره بشكل كبيرٍ خلال الأسبوعين الماضيين، بينما انخفضت أسعار أخرى، بحيث ارتفع سعر الكوسا واللوبية على سبيل المثال بين 15 و20 الف ليرة، فيما انخفض سعر الخسّة من 40 ألف إلى 20 ألف ليرة، بالإضافة إلى نزول ثمن البقلة والروكا والزعتر والبقدونس بشكل لافت، من 15 ألف ليرة إلى 5 آلاف

سجل سعر صرف الدولار في السوق السوداء صباح اليوم الاحد انخفاضاً ملحوظاً، حيث تراوح ما بين 39,700 ليرة للمبيع و39,800 ليرة للشراء

لم تكن سرقة مبلغ مليون وخمسين ألف دولار أميركي، من أحد المنازل في لبنان، الوحيدة في البلاد التي تشهد واحدة من أسوأ أزماتها المالية والاقتصادية في تاريخها؛ لكنها كانت الأكبر من نوعها في سلسلة من السرقات التي استهدفت منازل اللبنانيين في الآونة الأخيرة. لكن هذه الحادثة ومثيلاتها تكشف النقاب عن تحول بيوت اللبنانيين إلى مصارف صغيرة، بعد أن فقدوا ثقتهم بالقطاع المصرفي الذي احتجز بطريقة أو بأخرى أموال كل اللبنانيين ما عدا المحظيين منهم المودعة في القطاع قبل تشرين الأول 2019.

تقنياً، لم يعد أمام اللبنانيين من خيارات، سوى الاعتماد على أنفسهم في حماية أموالهم، بعد أن تراجعت الثقة بالمصارف إلى حد كبير. ويقول مسؤول مصرفي كبير لـ«الشرق الأوسط»، إن التحويلات القادمة إلى البلاد تناهز 7 مليارات دولار سنوياً؛ لكن كل هذه المبالغ «تتبخر سريعاً من صناديق المصارف، لأن أصحابها يعمدون إلى سحبها بالسرعة نفسها التي تصل فيها».

ويقدر المسؤولون عن المالية العامة في لبنان وجود نحو 10 مليارات دولار على الأقل في منازل اللبنانيين، وهو رقم يزداد بشكل مستمر، ويوازي أو يفوق الأموال الموجودة في احتياطات مصرف لبنان، والتي قدرت أخيراً بمبلغ 10.8 مليار دولار، كما ورد على لسان وزير المال أمام اللجان النيابية الأسبوع الماضي.

ويقول المسؤول المصرفي إن نحو ملياري دولار فقط هو ما يبقى كرقم وسطي في المصارف، وهي عبارة عن أموال يحتاجها التجار والصناعيون لتأمين شراء البضائع من الخارج.

فمنذ 17تشرين الاول 2019، بدأت المصارف في تقنين الدفعات النقدية للمواطنين الذين تهافتوا على صناديقها، بعد إقفال أبوابها لفترة، مع اندلاع الاحتجاجات الشعبية، ثم توقفت نهائياً. وتم تحويل كامل حسابات اللبنانيين في المصارف إلى «دولار وهمي» اصطلح على تسميته بـ«اللولار»، أي الدولار اللبناني، وذلك لتمييزه عن الدولارات التي وردت إلى البلاد بعد هذا التاريخ، والتي أعطي أصحابها الحق في سحبها كاملة.

وبعد تمنُّع الدولة عن دفع مستحقات الديون التي تكتتب المصارف اللبنانية بالجزء الأكبر منها، تمنَّعت المصارف بدورها عن سداد حسابات زبائنها، ما خلق أزمة كبيرة في البلاد، وكل ذلك من دون أي سند قانوني.

وفي غياب قانون «الكابيتال كونترول» تمكن نافذون من تحويل مليارات من الدولارات إلى حسابات خارجية، بينما تحول ما بقي من أموال إلى «لولار» تبلغ قيمته التداولية حالياً نحو 18 سنتاً. وفي المقابل، تمكن أجانب ولبنانيون من حملة الجنسيات الغربية من الحصول على ودائعهم بقوة القانون في بلدانهم، بعد سلسلة من الدعاوى القضائية؛ خصوصاً في الولايات المتحدة التي تعتبر مصارفها المراسلة رئة لا يمكن للمصارف اللبنانية التخلي عنها.

ومع تبدل الأحوال، بات اللبنانيون مطالبين بإيجاد بدائل لحفظ أموالهم. وقد لجأ كثيرون للاستثمار في العقارات وفي بدائل أخرى، أما من يمتلك حسابات خارجية، فقد حوَّل ما استطاع إليها. أما الباقون، فلم يعد أمامهم إلا منازلهم؛ خصوصاً أن خزانات المصارف بدورها لم تعد خياراً جيداً.

ويروي جورج -وهو تاجر بناء لبناني- أنه وضع أمواله في إحدى خزائن الأمانات في أحد المصارف، لكنه ما لبث أن أدرك أن الأمر غير عملي مع تكرار إقفال المصارف التي أضربت لأيام وأسابيع، احتجاجاً على هجمات تعرضت لها صناديقها من قبل المودعين الغاضبين.

ويروي مواطنون في إحدى القرى الجبلية في شمال لبنان، أن أحد الأشخاص جهز حفرة تحت الأرض في حديقة منزله، وضع فيها مدخراته، ثم زرع فوقها شجرة للتمويه. أما في المنازل، فقد تم تحويل غرف فيها إلى خزانات ضخمة، توضع في داخلها خزانات أصغر، لتصعيب المهمة على السارقين.

ونشطت تجارة الخزانات الحديدية بشكل قياسي منذ بدء الأزمة اللبنانية. ولم تعد تقتصر على الخزائن الضخمة والكبيرة؛ حيث لجأ كثيرون إلى شراء خزانات حديدية صغيرة لا يتخطى وزنها الثمانية كيلوغرامات، ويمكن تثبيتها بحائط داخل خزانة، ما يمنع سرقة محتوياتها.

ويقول تاجر خزانات في بيروت، إنه في عام 2020 باع نحو 300 خزانة صغيرة بثلاثة أحجام مختلفة، يتراوح سعرها بين 35 و55 دولاراً، لافتاً في تصريح لـ«الشرق الأوسط» إلى أن هذا الرقم «لم أبع بما يشبهه خلال السنوات العشر التي سبقت الأزمة؛ حيث كان الناس يطمئنون إلى إيداع أموالهم في المصارف». وأضاف: «كان الإقبال كبيراً، ولو أنه الآن بات أقل مما كان عليه في عام 2020، وهو مؤشر بالغ الأهمية على أن الناس حولت منازلها إلى خزائن».

واللجوء إلى الخزانات الحديدية هو الوسيلة الأكثر أماناً من إيداع الأموال النقدية في المنازل بلا حماية. فقد أُبلغت القوى الأمنية خلال السنوات الثلاث الماضية عن حالات سرقة كثيرة من المنازل، بينما انشغلت مواقع التواصل في عام 2020 بحادثة العثور على رزمة دولارات محترقة ضمن أمتعة امرأة مسنة توفيت في وقت سابق في جنوب لبنان. وكانت المرأة تحتفظ بمبلغ مالي في إحدى وسائدها، ولم تبلغ به أي طرف.

ومنذ خسارته 107 آلاف دولار في أحد المصارف اللبنانية التي تحتجز الودائع المالية، قرر علي (38 عاماً) المغترب في أفريقيا، الإحجام عن إيداع أمواله في أي من المصارف، واشترى خزانة صغيرة وضعها في منزله، وباتت عائلته تسحب شهرياً راتبه البالغ نحو 3 آلاف دولار وراتب شقيقه، وتودعهما في المنزل.

وتعد هذه الطريقة آخر تحولات التعامل اللبناني مع الأموال. كما لجأ مغتربون إلى مصارف خارجية في قبرص أو تركيا أو دبي لإيداع أموالهم، بينما ذهب آخرون إلى شراء العقارات «كونها استثماراً أكثر أماناً»، أو السيارات «منعاً للتحسر في حال ذهبت أموالنا»، بينما اختار آخرون المنازل لإيداع الأموال بعد تراجع الثقة بالمصارف.

لكن خطورة وجود المال في المنزل، دفع الشقيقين علي وفراس لاستثمار ما يفيض عنهما في العقارات. يقول: «منذ 3 سنوات، تمكنت وشقيقي من شراء عقارين صغيرين في القرية. هذا الاستثمار هو الأربح والأضمن والأكثر موثوقية»، حسبما يقول لـ«الشرق الأوسط»، لافتاً إلى أن ثقته بالمصارف «تلاشت، ولم تعد تتمتع بموثوقية عالية، حتى لو تغيرت الأحوال». وأضاف: «لو كنت أستثمر في العقارات، لما خسرت جنى عمري الذي كنت أودعه على مدى 12 عاماً في المصرف، وفي النهاية ذهب مع الريح».

منذ بدء الأزمة، تبدل نمط حياة اللبنانيين لجهة الاحتفاظ بالأموال، أو إنفاقها. تقول زينة (34 عاماً) التي تعمل في إحدى الدول العربية منذ عام 2016، إنها استطاعت أن تشتري سيارتين في بداية الأزمة بالوديعة المالية التي كانت تمتلكها في المصرف، عبر شيك مصرفي. وقالت لـ«الشرق الأوسط»: «عملت بنصيحة عمي، وكانت خطوة صحيحة». وأضافت: «على الأقل ربحت سيارتين بدلاً من انتظار الحكومة لتتخذ أي إجراء سيعود عليَّ بخسائر إضافية».

أما ابنة عمها التي كانت تمتلك نحو 25 ألف دولار في المصرف، فلجأت إلى تسييل وديعتها عبر سحبها على شكل شيك مصرفي، ومبادلتها بالعملة الورقية بخسارة ناهزت الـ20 في المائة في أوائل الأزمة، علماً بأن أسعار الشيكات المصرفية الآن باتت أقل بنسبة 82 في المائة من قيمتها الفعلية، بالنظر إلى أن معظم المصارف ترفض إيداع الشيكات المصرفية بالعملة الصعبة في حسابات الأفراد، وتحصرها بالشركات، وتفرض إخراجها بشيك أو تحويل في حال تم قبولها «بهدف التخفيف من الدولارات القديمة المعروفة بـ(اللولار) من الحسابات المصرفية»، حسبما تقول مديرة إحدى الفروع المصرفية.

ويرفض رئيس جمعية المصارف في لبنان، الدكتور سليم صفير، تحميل المصارف مسؤولية الأزمة الحالية. ويقول صفير الذي تعرض منزله ومكاتبه أكثر من مرة لهجمات مودعين غاضبين، إن إعادة بناء الثقة تشكل المعبر الإلزامي لإنقاذ لبنان، وينبغي أن تكون العنوان الأبرز لأي خطة معالجة شاملة تكفل انتشال الاقتصاد من أزمته العاتية، ومعالجة الفجوات المالية والنقدية، وطمأنة أصحاب المدخرات والرساميل لسلامة توظيفها في المؤسسات المالية والمصرفية، عبر وضع آليات موثوقة تكفل إعادة الانتظام التام إلى القطاع المالي، وبما يشمل العمليات الائتمانية والاستثمارية المعهودة لصالح الأفراد والشركات داخل البلاد وخارجها.

ويرى صفير أنه ما دامت نواة الأزمة تكمن في المالية العامة، فإنه ينبغي توجيه الاهتمام وصوغ الاقتراحات الملائمة لمعالجة أصل المشكلة، ومن ثم التعامل مع ما أنتجته من فجوات وتداعيات على الاقتصاد وقطاعاته المنتجة.

اليكم التعديل الذي حصل على تسعيرة البطاقات المسبقة الدفع حسب الموقع الرسمي لشركة تاتش وألفا (online)

وفق جدول الأسعار المنشور على الموقع الرسمي، باتت أسعار البطاقات المسبقة الدفع الخاصة بشركتي تاتش وألفا على الشكل التالي:

البطاقات المسبقة الدفع (Touch) :

بطاقة 5+10 أيام: ٤،٢٤$ اي ما يعادل ١٢٨،٤٧٢ ل. ل. وتحتوي على ٠٣،٧٩$

بطاقة 30 يوماً: ٥،٠٣$ اي ما يعادل ١٥٢،٤٠٩ ل. ل. وتحتوي على ٠٤،٥٠ $

بطاقة 5+30 يوماً: ٨،٤٥$ اي ما يعادل ٢٥٦،٠٣٥ ل. ل. وتحتوي على ٠٧،٥٨ $

بطاقة 5+60 يوماً: ١٦،٨٥$ اي ما يعادل ٥١٠،٥٥٥ ل. ل. وتحتوي على ١٥،١٥ $

بطاقة 5+90 يوماً: ٢٥،٢٧$ اي ما يعادل ٧٦٥،٦٨١ ل. ل. وتحتوي على ٢٢،٧٣$

بطاقة 5+365 يوماً: ٨٥،٨٢$ اي ما يعادل ٢،٦٠٠،٣٤٦ ل.ل. وتحتوي عل ٧٧،٢٨$

بطاقة 30 يوماً: ٥،٠٣$ اي ما يعادل ١٥٢،٤٠٩ ل. ل. وتحتوي على ٠٤،٥٠ $

بطاقة 30 يوماً: ٨،٣٦$ ما يعادل ٢٥٣،٣٠٨ل. ل. وتحتوي على ٠٧،٥٠ $

بطاقة 30 يوماً: ١٥،٠٢$ اي ما يعادل ٤٥٥،١٠٦ ل. ل. وتحتوي على ١٣،٥٠ $

بطاقة ١،١٥$ اي ما يعادل ٣٤،٨٤٥ ل. ل. وتحتوي على01$

بطاقة ١،٨٩$ اي ما يعادل ٥٧،٢٦٧ ل. ل. وتحتوي على 01،67$

الإنترنت الخاص بشركة تاتش(Touch) :

500 Mb: 3,5$

1,75 Gb: 6$

6 Gb: 8,5$

10 Gb: 11$

20 Gb: 13$

30 Gb: 16$

40 Gb: 19,5$

60 Gb: 23$

100 Gb: 36$

200 Gb: 66$

400 Gb: 116$

البطاقات المسبقة الدفع (alfa)

بطاقة 13 يوما: ٣،٣٧$ اي ما يعادل ١٠٢،١١١ ل.ل. وتحتوي على ٣،٠٣$

بطاقة 30 يوما: ٥،٠١$ اي ما يعادل ١٣٠،٧٦١ ل.ل. وتحتوي على ٤،٥٠$

بطاقة 35 يوما: ٨،٤٢$ اي ما يعادل ٢٥٥،١٢٦ ل. ل. وتحتوي على ٧،٥٨$

بطاقة 65 يوما: ١٦،٨٣$ اي ما يعادل ٥٠٩،٩٤٩ ل. ل. وتحتوي على ١٥،١٥ $

بطاقة 95 يوما: ٢٥،٢٤$ اي ما يعادل ٧٦٤،٧٧٢ ل. ل. وتحتوي على ٢٢،٧٣ $

بطاقة 365 يوما: ٨٥،٧٩$ اي ما يعادل ٢،٥٩٩،٤٣٧ ل. ل. وتحتوي على ٧٧،٢٨$

شركة ألفا حاليا تحتسب سعر البطاقات حسب صيرفة ٣٠،٣٠٠ ل. ل. قابل للتعديل.

الإنترنت الخاص بشركة ألفا:

500 Mb: 3,5$

1,5 Gb: 5,5$

5 Gb: 7,5$

10 Gb: 10$

20 Gb: 13$

30 Gb: 15,5$

40 Gb: 19,5$

60 Gb: 23$

70 Gb: 26$

100 Gb: 35,5$

200 Gb: 64,5$

400 Gb: 116$

سجّل سعرُ صرف الدولار في السوق السوداء صباح اليوم السبت، ما بين 39850 و39950 ليرة لبنانية للدولار الواحد, بعد أن تراوح مساء أمس الجمعة, ما بين 39900 و39950 ليرة لبنانية للدولار الواحد.

يرزح الوضع المالي تحت عبء الوضع السياسي المتردّي وآخر حلقاته الفراغ الرئاسي الذي لا أفق زمنياًh له، فضلاً عن غياب تشريع الضرورة وتعطيل عمل المؤسسات. وإذا كان الاتفاق البحري مع إسرائيل شكل بارقة أمل إقتصادية لكنّ مردوده العملي لن يبصر النور قبل سنوات، وأمام الدولة مبالغ هائلة لصرفها، فمن أين تأتي الموارد؟

سؤال يتجنّب السياسيون الإجابة عنه. يعرفون الحقيقة ويحرّفون وقائعها. يرفضون الدولار الجمركي وفرض المزيد من الضرائب ويطالبون بسدّ احتياجات الناس والموظفين. كمن يدفن رأسه في التراب، يظهر تعاطيهم . كلّ ذلك والعلاجات الضرورية لم توضع على سكّة الحلّ، فلا إصلاحات ولا خطة تعافٍ شافية وافية، والتأخير يضاعف الأزمة ويعمّق الفجوة المالية فيما خزينة الدولة تكاد تكون خالية من الإيرادات ما يستلزم وفق المصادر المالية المعنية معالجات جذرية قاسية لا بدّ منها ولو بعد حين.

وعلى طريقة من «هالك الى مالك» وتقاذف المسؤوليات والشعبوية تتمّ مقاربة القرارات المالية. بين الواقع المالي ومقاربات السياسيين هوّة شاسعة وتعمية، المقصود منها تجنّب تحمّل قرارات ضريبية قاسية غير شعبية كان يمكن لو أقرّت منذ ثلاث سنوات أي منذ بداية الأزمة، أن تقلّص حجم الخسارة وتحمي ما تبقّى من أموال الناس. لكنّ المكابرة مستمرّة وكذلك المزايدات.

في تعميم أصدرته أمس، طلبت رئاسة الحكومة من الدوائر المختصة في وزارة المالية الإلتزام بتطبيق أحكام المادة 111 من قانون الموازنة والتي نصّت على إعطاء زيادة قدرها شهران إضافيان على الراتب الأساسي الذي يتقاضاه الموظف في القطاع العام. المقصود من التعميم «إعادة دفع عجلة الإنتاج وتأمين حُسن سير المرافق العامة بانتظام واطّراد». لكنّ المشكلة الواقعة حكماً هي في أنّه لا مصادر مؤمّنة بعد في خزينة الدولة لصرف المبالغ المترتّبة لأن لا ايرادات تغطّي النفقات.

ثمة قول متعارف عليه «إنّ خزينة الدولة جيوب رعاياها»، وحين لا تتوفّر الإيرادات يصبح صرف الرواتب والنفقات الواجبة عملية بالغة الصعوبة وتجد الدولة نفسها أمام حلّين: إما فرض ضرائب جديدة على المواطنين أو أن يلجأ مصرف لبنان إلى طبع العملة باستمرار وارتفاع التضخم، وهو طبع لغاية اليوم 75 تريليون ليرة في السوق اللبنانية وهذا رقم باعتراف الإقتصاديين ضخم جداً.

وبالتالي يبقى خيار فرض الضرائب أفضل من تحمّل مسؤولية طبع الليرة بشكل متواصل ما يجعل سعر صرف الدولار في تصاعد مستمرّ ويصعّب تحديد سقفه. إذاً نحن أمام المرّ والأمرّ منه إمّا استمرار الإنفاق وارتفاع مستمرّ لسعر صرف الدولار أو فرض ضرائب جديدة لا تطول إلى قدر ما عامة الناس.

حين ارتفع سعر صرف الدولار في التسعينات تمّت المعالجة من خلال مبالغ ضخمة ومساعدات دولية ضخّت في المصارف. أدّى عامل الثقة دوره. مثل هذه المساعدات غير متوفرة والإصلاحات التي طلبها البنك الدولي لم تقرّ بعد ما يعني أنّ أيّ إجراء لن يؤتي أكله وسنكون في لبنان أمام أيام بالغة السواد وقد نصل إلى فترة يصعب معها تحديد سقف للدولار وتعجز الدولة عن سداد رواتب موظّفيها في القطاع العام ورواتب العسكريين وتأمين الخدمات الصحية والإجتماعية وهذه وحدها في حالة عجز متواصل.

لا يوافق المعنيّون أنّ العلاج يكون بتخفيض عدد موظفي القطاع العام. تعاني إدارة الضرائب من نسبة شغور تلامس 54 في المئة. العدد الإجمالي لموظّفي القطاع العام لا يتعدّى العشرة آلاف موظف، بينما العدد الأكبر يكمن في السلك العسكري (120 ألفاً). رواتب العسكريين والمتقاعدين وامتيازاتهم وحدها تشكّل ميزانية ضخمة. فكيف الحال في ظل معلومات تفيد بانتساب ما يقارب الـ5000 عسكري خلال الأشهر الستة الماضية!

وما يجري بحثه في كواليس المعنيين بالشأن المالي في لبنان ينحصر في كيفية إيجاد سبل لتغطية النفقات ومن ضمن المعالجات المطروحة والتي سيكون اللجوء إليها حتمياً، رفع سعر الدولار الجمركي إلى 15 ألف ليرة تصاعدياً بدءاً من نهاية الشهر الجاري واعتماد أسعار صرف فعلية لاحتساب الرسوم والضرائب وهو ما ينظر إليه على أنهّ حاجة ماسة للخزينة لاستمرارية القطاع العام وتأمين الخدمات العامة.

الزيادات المقترحة

تقول مصادر واسعة الإطلاع إن آخر العلاج الكيّ بحيث سيتمّ اللجوء الى تطبيق سعر صيرفة لاستيفاء بعض الرسوم والضرائب بالتزامن مع تعديلات السياسات الضريبية التي وردت في موازنة 2022 التي أصبحت قيد التنفيذ. من ضمن الزيادات المقترحة: مضاعفة التنزيلات الضريبية بشكل كبير، توسيع الشطور لتعزيز العدالة الضريبية وعدم زيادة العبء الضريبي الذي ارتفع مع تدهور سعر الصرف على المداخيل بالعملة الوطنية فضلاً عن تخفيض الرسوم العقارية، وتخفيض القيمة التأجيرية. أما في ما يتعلق بالتخمينات العقارية فتؤخذ 50% فقط من القيم بالدولار قبل احتسابها على سعر صرف صيرفة.

على أن يكون الهدف منها مواكبة السياسات الضريبية التصحيحية التي لحظتها موازنة العام 2022 والتي رغم كلّ ما تضمّنته، لن تفي بالغرض لناحية رفد الخزينة بالواردات الضرورية علماً أنّ هذه الموازنة لحظت في بعض موادها نصوصاً تتماشى مع الوضع المستجدّ لفرق سعر الصرف والمداخيل على اختلافها ما يتناسب مع ايرادات الدولة المرتقبة وأتت بمواد توسعة الشطور في احتساب المعدلات الضريبية كما برفع التنزيلات العائلية وتلك المتعلقة برسم الانتقال والسكن.

والأهم والأخطر أن تقديرات الإنفاق لموازنة العام 2022 والتي حدّدت على أساس سعر صرف 15 ألفاً ستتضاعف ثلاث مرات في موازنة العام 2023 الجاري إعدادها، وبالتالي فإن سعر الصرف المحدّد بـ15 ألفاً لن يغطي العجز بل في ظلّه ستفقد الدولة قدرتها على صرف المترتبات المتوجّبة.

الوضع كارثيّ إلا في حال تعزّز عامل الثقة وهنا نتحدّث عن حلول سياسية قبل أن تكون اقتصادية ومعالجات مالية جذرية وليس تقطيع وقت، فهل يستوعب السياسيّون حجم الكارثة ويتم التفاهم على الإجراءات المنويّ اتّخاذها على قساوتها أم يفتح بازار المزايدات السياسية على مصراعيه؟